Momssvig i EU. Hvordan fungerer momssvig i EU? Hvad er et momssvindelnummer? Hvordan udnytter kriminelle systemet med omvendt betalingspligt? Hvad er svindel med manglende erhvervsdrivende? Hvor mange penge mister EU-borgerne på grund af momssvig? Hvad er MTIC? Hvordan er det med momskarruselsvindel i EU?

Karusselsvindel med EU-moms

Noget, der er steget hvert år i EU, er momssvindel på grund af reglerne om omvendt betalingspligt, som giver virksomheder mulighed for at fakturere andre virksomheder i andre EU-lande uden at opkræve moms. I stedet beregner køberen moms af købet.

Hvordan fungerer EU’s momssvindel?

I deres enkleste form er de fleste momssvindelnumre baseret på at fakturere en kunde på hjemmemarkedet med f.eks. 25 % moms, som derefter overvæltes på kunden, når han betaler. Men i stedet for at betale denne udgående moms på salget, forsvinder virksomheden og pengene sporløst, før skattemyndighederne opdager, at der er noget galt. Hvis du i din momsregistrering angiver, at du vil omsætte (sælge) for mindre end 1 mio. kr. om året, skal du afregne momsen på årsbasis. Der er lang tid til at begå svindel, før myndighederne kan se, at der ikke kommer penge ind. Hvis du i stedet får svar indgående moms (på grund af indenlandske køb), er Skattestyrelsen hurtig til at kontrollere, hvorfor du får moms tilbage i stedet for at betale den.

Hullet i EU’s momssystem åbner flere muligheder for svig

Det centrale i, hvorfor denne form for momssvindel er mulig, er EU’s såkaldte forenklede momsbehandling mellem virksomheder i EU’s momsområde. Den anvendte regel kaldes Reverse charge (omvendt betalingspligt) eller Reverse tax liability, hvilket betyder, at køberen beregner moms på købet i stedet for at sælgeren lægger moms på salget.

Dette gælder for salg mellem virksomheder i 2 forskellige EU-lande. Derefter udnytter det falske selskab, at den indenlandske køber har ret til at fratrække (tilbagebetale) den indgående moms på køb, så der er ingen problemer med at videresælge varerne med moms på hjemmemarkedet. Men den falske virksomhed (F2) betaler aldrig den moms, der er faktureret til F3. Så i dette eksempel går de tyske skattemyndigheder fejl på 19 % moms, som F2 burde have betalt. Men F2 er blot et skuffeselskab eller et skuffeselskab og eksisterer kun i en meget kort periode. Jo flere og større transaktioner den har tid til at foretage i den korte tid, den eksisterer, jo mere svigagtig er den over for EU’s skatteydere.

Moms-svig med dummy-banker og emissionskvoter

Som et ekstremt eksempel viste svensk tv-program Uppdrag Granskning 170201, hvordan dette blev udnyttet maksimalt ved også at oprette en falsk bank (en skyggebank i en lejlighed i Malmø) og køre en skattesvindel med emissionskvoter, hvor Deutche Bank var en af skurkene i dramaet. Det kaldes verdens største momssvindel, men det foregår hele tiden, og ifølge Bo Elkjaer (journalist ved Danmarks Radio) er tabet for skatteyderne i Europa nu ufattelige 168 milliarder EURO! Det er ca. 11750 milliarder DKK i forhold til det samlede EU-budget på ca. 9667 milliarder DKK.

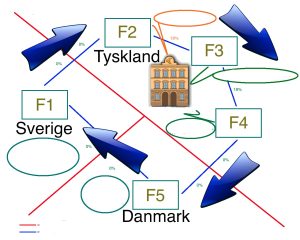

Flow chart over momssvig i EU

Følgende er blot et fiktivt eksempel baseret på billedet længere oppe i artiklen og ikke baseret på en virkelig hændelse. Men det grundlæggende princip er altid det samme – at en virksomhed i kæden ikke betaler moms til et af landenes skattemyndigheder.

F1 (Sverige) -> F2 (Tyskland)

Vi antager, at udgangspunktet er i Sverige. Virksomheden benævnes her “F1“. Det første, F1 gør, er at købe varer fra et andet land, som skal bruges i moms scam. Da F1 køber en vare fra et andet EU-land, betaler den ikke moms på købet, men beregner i stedet selv momsen (2 linjer, der ophæver hinanden). Det skyldes, at F5 i Danmark fakturerer uden moms i henhold til reglerne om omvendt betalingspligt. Det er en forenkling, som EU har udviklet for at gøre det lettere for virksomheder at handle med hinanden mellem lande – et kompromis med smuthuller. F1 videresælger derefter varerne til virksomhed F2 i Tyskland uden moms (reverse charge).

F2 er den store skurk i cirklen, da den handler “Missing Trader“. F2 køber varer fra F1 uden moms. MEN F2 betaler ikke den udgående moms, som den fakturerede til F3 i Tyskland. Det er her, at momslaget går i stykker, og staten taber momsindtægterne. Men det tager lang tid for skattemyndighederne at indse, at F2 ikke vil betale moms på sit salg. Da mange nystartede virksomheder hovedsagelig er omkostningsbaserede og ofte kun får tilbagebetalt indgående moms på køb i opstartsperioden, er det vanskeligt at opdage, at F2 har en masse salg, som den burde betale moms af. Der mangler således en meget vigtig kontrolfunktion på dette stadium af momssystemet.

Hvis de forenklede rammer ikke havde eksisteret, ville det have været som handel mellem norske og danske virksomheder, dvs. eksport/import og importmoms. F2 ville så have skullet betale importmoms på 19 % til de tyske skattemyndigheder på køb fra F1 i Sverige, som det så skulle kræve tilbage i en senere momsangivelse. I dette tilfælde betaler F2 momsen ligeligt, den får lige så meget tilbage, som den indbetaler, når den foretager salget, og momsen bliver ikke en omkostning, da momsen ikke bør være en omkostning for virksomheden. Men med EU’s momssystem kan du købe momsfrit fra andre EU-lande og stadig fakturere dine kunder moms på hjemmemarkedet. Forskellen bliver ren fortjeneste, hvis den ikke betales til landets skattevæsen.

En tilbagevenden til nationalstaterne vil løse problemet med momssvig fra den ene dag til den anden!

Er der andre, der mener, at det er på tide at forlade EU nu? Dette er blot endnu et argument i en kilometerlang liste af punkter og begrundelser for, hvorfor EU er dumt, dårligt og idiotisk på så mange måder. Nu har EU kostet skatteyderne yderligere 1580 milliarder euro oven i de afskyelige medlemskabskontingenter. Det er et taberforslag. Stemte du JA til EU? Så sender vi dig regningen!

F2 (Tyskland) -> F3 (Tyskland)

F2 fakturerer 19 % moms på indenlandsk videresalg i Tyskland, hvilket er helt i overensstemmelse med reglerne. F3 kan fratrække denne indgående moms ved købet. Det er ikke så underligt. F2 og F3 er ofte kontrolleret af svindlerne. Men den tyske indenlandske moms på 19 %, som F2 fakturerer F3, bliver aldrig betalt til de tyske skattemyndigheder af F2, som også forsvinder sporløst, inden det første år af forretningen er overstået.

F3 (Tyskland) -> F4 (Tyskland)

F4 er ofte en rigtig virksomhed, der er involveret i svindelnummeret for at få det til at se mere legitimt ud, hvis nogen begynder at kigge nærmere på de involverede virksomheder. F4 får moms på købet i Tyskland tilbage fra F3 og fakturerer derefter F5 uden moms, da der er tale om et salg til en virksomhed i et andet land (Danmark). Helt i overensstemmelse med reglerne.

F4 (Tyskland) -> F5 (Danmark)

F5 køber varerne igen af den uvidende F4 for at starte en ny cyklus af bedrag. F5 modtager en faktura uden moms og beregner 2 linjer moms på købet i henhold til reglerne for omvendt betalingspligt. Herefter faktureres F1 igen uden moms i henhold til reglerne, da varerne overføres fra Danmark til Sverige og dermed krydser en landegrænse inden for EU’s momsområde.

F5 (Danmark) -> F1 (Sverige)

Nu begynder det hele forfra… Når mange virksomheder og lande er involveret, er det kompliceret for skattemyndighederne i de forskellige lande at kommunikere og se kæden. For at lave lidt ekstra rod bliver der valgt virksomheder i lande, der maksimerer sprogbarrierer og administrative sagsbehandlingstider, så skattemyndighederne får ekstra svært ved at optrævle sagen i fællesskab.

Hvad er MTIC?

Förkortningen MTIC står for Missing Trader Intra Community. Forbrydelse er baseret på en misbrug af momsreglerne for grænseoverskridende transaktioner (fordi EU’s momssystem er fundamentalt mangelfuldt og åbner døren på vid gab for disse momssvindelnumre).

Køb bogen her!

Køb bogen her!